¿Sabías que los bancos hoy no solo ofrecen cuentas y créditos? Cada vez más entidades están apostando por algo diferente: los Servicios No Financieros (SNF). Estos servicios están cambiando la forma en que los bancos se relacionan con sus clientes, el territorio y con la comunidad. ¿Quieres saber por qué son tan importantes y cómo pueden transformar el negocio bancario?

¿Cómo impacta en el negocio bancario?

Los SNF no son solo una moda. Ayudan a los bancos a ser más competitivos, a reducir costos de adquisición de clientes y a generar nuevas oportunidades de negocio. Además, mejoran la reputación y posicionan al banco como un socio estratégico, es un claro diferenciador ante la dura competencia con otros actors financieros, no solo como un proveedor de créditos, se convierte en un aliado cercano a las empresas, sus clientes.

Hemos detectado más de 15 indicadores para medir el impacto de los SNF en los bancos, desde aquellos que miden estrictamente el negocio bancario o los que miden la penetración en el mercado, algunos de ellos pueden medirse por: – Ingresos no financieros; – Reducción de morosidad en las operaciones crediticias; – NPS (Net Promoter Score), satisfacción del cliente; – Conversión a productos financieros y cross selling; – Adquisición de nuevos clientes; – Mejora de los promedios en cuentas; – Analíticas de marketing; – Impacto social en la comunidad y el territorio.

¿Cómo se monetizan estos servicios?

- Los SNF pueden acelerar el crecimiento de los negocios corporativos y de PYMEs de los bancos y mejorar el perfil de riesgo general de las carteras bancarias.

- Nuevas oportunidades de segmentos de clientes no atendidos y con servicios distintos.

- Diferenciación para fortalecer las relaciones corporativas y la participación en la cartera.

- Escalabilidad más rápida y rentable de las carteras PYME de los bancos mediante una gestión de riesgos más sólida, con mayor soporte tecnológico y una data de los clientes muy útil.

- Negocio transaccional mejorado, experiencia de clientes optimizada y aumento de ingresos por comisiones.

- Mandatos facilitados para efectivo vinculado y pagos, uso de plataformas de pago para otros servicios.

- Posibilidad de construir modelos de crédito en tiempo real, alimentados por datos reales del desempeño de la cadena de suministro, por la cantidad de data que se genera adicionalmente.

- Algunos bancos cobran por servicios premium.

- Oportunidad para vender más productos financieros (cross-selling).

- Modelos de alianzas con fintech y licenciamiento de herramientas digitales. Incluso cuando no se cobra directamente, el valor está en la fidelización y en la reducción de riesgos.

Beneficios que marcan la diferencia

¿Por qué los bancos invierten en esto? Porque los beneficios son enormes, veamos:

Beneficios directos:

- Ayudan a diferenciarse frente a la competencia.

- Logran que los clientes se queden más tiempo y confíen más.

- Generan ingresos extra, no solo por intereses., sino por afiliaciones, y los servicios que se prestan.

- Reducen riesgos porque los clientes están mejor preparados, tienen más claro su negocio, manejan major sus cuentas, sus créditos.

Beneficios indirectos:

- Impactan positivamente en la comunidad, en los territorios donde está presente el banco y más aún si son regiones poco atendidas, con poco acceso a recursos empresariales.

- Impulsan el crecimiento de las empresas, especialmente las micro empresas, emprendedores y Pymes. Este es el factor decisivo para que el banco incursione en este tipo de servicios, son su clientes. Esos clientes confían en el banco, en su marca, en la seguridad.

- Refuerzan la responsabilidad social del banco como un actor fundamental del ecosistema.

- Abren la puerta a alianzas estratégicas con otros actores del ecosistema, se generan sinergias y dinámicas virtuosas de información y conocimiento.

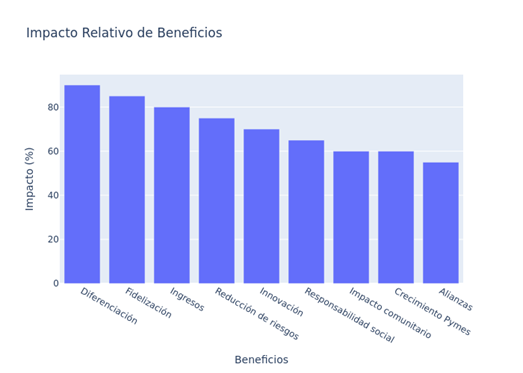

Un vistazo rápido: ¿Qué beneficios pesan más?

Este gráfico muestra, de forma conceptual, qué beneficios tienen mayor impacto en el negocio bancario. Los más altos son diferenciación y fidelización, porque ayudan a que el banco sea único y mantenga clientes. Los indirectos, como responsabilidad social, también son importantes para la reputación y el largo plazo.

En resumen

Los SNF son mucho más que un complemento: son una estrategia para crecer, innovar, diferenciarse y conectar con la comunidad. Los bancos están buscando su espacio en un negocio competido, identificando todos aquellos aspectos que puedan impactor en su negocio y en su entorno, los SNF, como Plataforma de plataformas, son ya parte del negocio.